In tanti sottovalutano questo documento, che per me e alcuni professionisti del settore, è fondamentale per estrapolare alcuni dati necessari per una compravendita immobiliare.

La visura catastale è quel documento che viene rilasciato dall’Agenzia delle Entrate e che contiene tutti i dati dell’immobile.

Vedremo oggi tutti gli elementi che compongono una visura catastale di un immobile censito nel catasto fabbricati (eh si, perché il catasto viene suddiviso in catasto terreni e in catasto fabbricati, ma questo è un altro discorso).

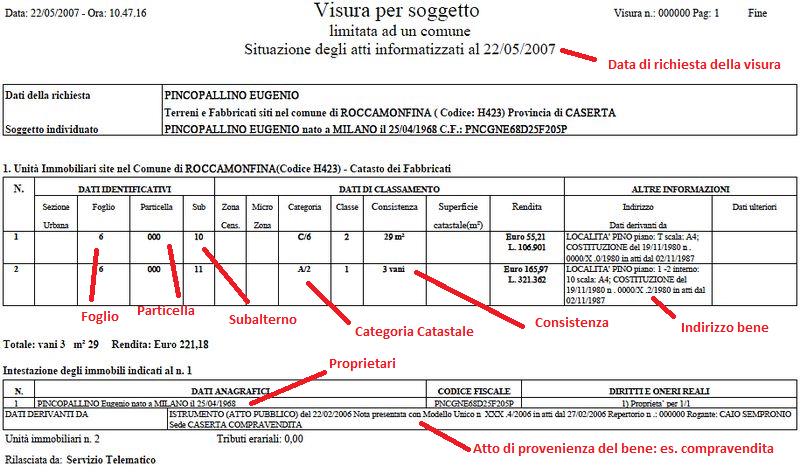

Nella prima riga del documento viene riportato il tipo di visura ( visura per soggetto, visura per immobile, visura per indirizzo, etc…) e subito dopo la data in cui la stessa è stata richiesta.

Sotto c’è una tabella contenente:

– foglio: il territorio comunale viene suddiviso in fogli, identificati con numeri arabi;

– particella o mappale: queste due parole sono sinonime e identificano l’unità immobiliare urbana (appartamento, villa, negozio, box);

– subalterno: è la suddivisione della particella.

Se guardando l’immobile dall’alto non si è in grado di identificare in maniera univoca il bene, pertanto oltre alla particella si avrà bisogno anche del subalterno (succede che si avrà il subalterno nel caso di un appartamento sito in una palazzina mentre NON succede nel caso di una villetta a schiera o nel caso di capannone perché in questi ultimi casi il bene è identificabile con visione dall’alto);

– zona censuaria: raggruppamento degli immobili in base ad alcune caratteristiche estimative. Alcune volte non viene inserita;

– microzona: sottozona della zona censuaria. Alcune volte non viene inserita;

– categoria catastale: viene identificata con una lettera ed un numero. È un raggruppamento fatto dal catasto che ha suddiviso tutte le unità immobiliari in 6 gruppi identificati: A, B, C, D, E, F.

Se il vostro immobile ha una categoria catastale A/1 significa che è il primo del gruppo A (immobili residenziali e uffici privati);

Per poter capire meglio dove si trova il vostro immobile potete leggere questo articolo ( metti il link sull articolo sulle unità immobiliari)

– classe: è il livello di pregio dell’immobile e nel catasto dei fabbricati varia da 1 sino ad un numero non definito. La classe 1 è il livello più basso;

– consistenza: è l’unità di misura del nostro immobile e cambia in base al gruppo di appartenenza. Nel gruppo A gli immobili hanno una consistenza espressa in vani, nel gruppo B in mc e nel gruppo C in mq. Gli altri gruppi non hanno una consistenza catastale.

Il vano catastale non corrisponde al numero di stanze dell’immobile ma per maggiori informazioni leggi questo articolo ( metti il link sull articolo sulle unità immobiliari);

– superficie catastale: è stata introdotta in visura il 09/11/2015 in base al DPR 138 del 1998 e si suddivide in superficie totale e superficie escluse aree scoperte;

–rendita catastale: è il valore che viene preso e utilizzato come base per il pagamento delle imposte di compravendita e per le imposte comunali e varia in base alla categoria del bene, all’ estensione e all’ubicazione;

–note: vengono trascritte alcune modifiche che hanno modificato i dati sopradescritti. Esempio: aggiunta in visura della superficie catastale;

Sotto la tabella viene riportato l’indirizzo dell’immobile e il piano del bene e di eventuali pertinenze.

Esempio: piano 2-5 significa che l’immobile è sito al piano secondo e che c’è una pertinenza al piano quinto (un solaio).

Subito sotto viene riportato l’intestatario (o più intestatari) del bene, con il codice fiscale, luogo e data di nascita e la quota di appartenenza sul bene ( quota di proprietà, nuda proprietà, diritto di abitazione, etc…).

La visura catastale vi da, quindi, un quadro quasi completo del bene. Bisogna confrontare i dati catastali ( foglio, mappale e subalterno) con quanto è stato riportato nell’ultimo atto di acquisto ( atto di compravendita, successione, testamento, etc…).

È necessario verificare che la superficie catastale sia corretta, così come indirizzo e piano del bene.

Bisogna assolutamente verificare che la persona riportata in visura sia la persona che ha facoltà per poter vendere o cedere il diritto. Questo documento è un punto di partenza per poter cedere un immobile.